Kundengerechte Fusion von digitaler und physischer Welt

Der Schweizer Detailhandel dürfte im laufenden Jahr ebenso leicht wachsen wie im vergangenen. Ein vertieftes Kundenverständnis und die Digitalisierung prägen das Geschehen in der Branche.

Der Schweizer Detailhandel dürfte im laufenden Jahr ebenso leicht wachsen wie im vergangenen. Ein vertieftes Kundenverständnis und die Digitalisierung prägen das Geschehen in der Branche.

Dank der allgemein guten Wirtschaftsentwicklung konnte der Schweizer Detailhandel 2018 die Umsätze um rund 0,4 Prozent steigern. Erstmals seit 2014 hat eine Mehrheit der befragten Händler und Hersteller die budgetierten Umsätze und Gewinne erreicht oder übertroffen. So heisst es im von der Credit Suisse vorgelegten «Retail Outlook 2019: Schweizer Detailhandel im internationalen Wettbewerb». Im Vergleich zum Vorjahr konnten 2018 immerhin 60 Prozent der Firmen den Umsatz steigern, zumeist im tiefen einstelligen Prozentbereich. Jedes achte Unternehmen konnte den Umsatz halten, aber 30 Prozent mussten einen mehrheitlich moderaten Umsatzrückgang hinnehmen. Betroffen war vor allem das Non- Food-Segment.

Mit Blick auf den Gewinn gelang es 45 Prozent der Firmen, mehr als im Vorjahr zu verdienen. Weitere 27 Prozent konnten das 2017 erreichte Niveau halten, rund ein Viertel der Firmen verdienten weniger. Auch hier betraf der Rückgang überdurchschnittlich viele Unternehmen aus dem Non- Food-Bereich. Den Bankexperten zufolge liegt das zum einen an den für die Transformation hin zu Omni-Channel- Angeboten nötigen Investitionen, zum anderen am harten Preiskampf und der Intensivierung von Promotionstätigkeiten mit Spezialaktionen, wie «Black Friday », «Cyber Monday» und neu auch «Singles’ Day». Erneut war die Umsatzverlagerung in den Onlinekanal grösser als erwartet und 41 Prozent der Firmen haben ihre diesbezüglichen Zielwerte teils deutlich übertroffen. Allerdings konnten 29 Prozent der Befragten ihre Online-Absatzziele nicht erreichen – die Bäume wachsen also auch im Internet nicht in den Himmel.

Die 2019er-Trends für Retailer

Die 2019 wichtigen Trends beleuchtet wiederum eine im Herbst 2018 von der Beratungsfirma Fuhrer & Hotz durchgeführte Umfrage bei knapp 200 Entscheidungsträgern der Branche. Demnach wird Retail zunehmend zu einem «Data & Tech»-Business. Das Smartphone fungiert als zentrale Steuereinheit und als Shopping Tool. Insbesondere jüngere Erwachsene nutzen Retail-Apps nicht nur ausserhalb von Geschäften, sondern auch im Laden selbst. Eine Erhebung aus den USA zeigt, dass mehr als 20 Prozent der Generation X und der Millennials sich so verhalten, während die älteren Baby-Boomer kaum von Retail-Apps Gebrauch machen (mehr als 60 Prozent von ihnen haben sogar noch nie eine solche genutzt). Es ist ferner bedeutsam, die Verkaufsflächengestaltung von einem klugen Kundenverständnis leiten zu lassen. Aktuelle Buzzwords der Branche sind zwar Big Data, Digitalisierung oder Internet of Things – der Einkauf passiert aber nach wie vor mehrheitlich stationär. Stolze 81 Prozent der Konsumenten besuchen während des Kaufprozesses ein physisches Geschäft und 89 Prozent der Detailhandelsumsätze werden auch im Jahr 2022 offline erzielt. Doch nur 12 Prozent der Shopper werden im Warenhaus zu Käufern.

Die Bedürfnisse der Konsumenten haben sich gewandelt, folgern Fuhrer & Hotz. Der neue Blick auf Motivation und Prozesse beim Einkaufsvorgang spiegelt sich in einem von ihnen neu definierten marketingtechnischen Vokabular. Die bekannten «4 P» sind jetzt zu «4 C» geworden. Das «Product» wurde durch «Consumer wants and needs» abgelöst. Anstelle von «Price» stehen «Costs to satisfy». Aus dem «Place» wird «Convenience and ease of buying ». Die «Promotion» schliesslich hat sich zu «Communication – give and take» gewandelt.

Die Verkaufsflächenplanung für 2019 entspricht wieder langjährigen Mittelwerten. Im Food-/Near-Food-Bereich werden 71 Prozent der Flächen wachsen, bei Non-Food nur 50 Prozent. Allerdings meinen 73 Prozent der Entscheidungsträger aus dem Handel, dass 2019 keine Anpassung der durchschnittlichen Filialfläche erfolgen wird. Dafür wird am Flächenmix geschraubt: Verkaufsflächen mit Regalen und sonstige Flächen, wie Lagerflächen, werden reduziert; das geschieht zugunsten von Serviceflächen, Verweilflächen und Gastroflächen.

Das Fazit aus den Erkenntnissen fassen Fuhrer & Hotz in vier Punkten zusammen. Erstens gilt es in positive Erlebnisse für die Kunden zu investieren. Diese sollen nicht nur über Technologie, sondern vor allem auch über die Kunden-Mitarbeiter-Ansprache vermittelt werden. Zweitens sollten Händler in den Bereichen auftrumpfen, in denen sie überlegen sind, und sich vom klassischen Selbstverständnis verabschieden. Drittens gilt: Ohne Daten geht auch stationär nichts mehr. Hier gilt es Wissenslücken zu schliessen und die eigenen KPIs kritisch zu überprüfen. Viertens schliesslich sollten Unternehmensleitende die Transformation selbst in die Hand nehmen und so bald wie möglich mit dem Umdenken beginnen.

Weiteres Wachstum dank allgemein guter Wirtschaftslage

Einen quantifizierenden Ausblick auf das Retail-Geschäftsjahr liefert wieder der Retail Outlook der Credit Suisse. 2019 dürfte der Detailhandel erneut von der allgemein guten Konjunkturlage profitieren. Die Inlandnachfrage und der Privatkonsum dürften gleich stark wachsen wie 2018. Ferner soll die Kaufkraft der Bevölkerung erstmals nach zwei Jahren wieder steigen. Allerdings spricht der zunehmende internationale Wettbewerb gegen eine Wachstumsbeschleunigung bei den Detailhandelsumsätzen.

Das positive Konjunkturbild wird von den negativen Effekten des Strukturwandels kontrastiert, der vor allem das Non-Food-Segment auch 2019 prägen wird. Allerdings dürfte der Umsatzrückgang im laufenden Jahr weniger stark sein als im vergangenen, weil der OVS-Konkurs ebenso wie die unvorteilhaften Witterungsbedingungen sich nicht wiederholen dürften. Jedoch wird sich der Kaufkraftabfluss an ausländische Onlinehändler wie Zalando und vermehrt auch Amazon weiter fortsetzen. Somit erwarten die Bankanalysten für den gesamten Non-Food- Detailhandel einen leichten nominalen Umsatzrückgang von 0,3 Prozent und eine Stagnation der Konsumentenpreise (plus 0,1 Prozent).

Die Nachfrage nach Lebensmittelprodukten dürfte 2019 im Rahmen des Bevölkerungswachstums (rund 0,8 Prozent) zunehmen. Die Preise sollten nur leicht um 0,5 Prozent steigen. Für das Food-/Near-Food-Segment ergibt dies ein erwartetes nominales Umsatzwachstum von 1,3 Prozent. Für den gesamten Schweizer Detailhandel ist damit auch 2019 lediglich ein schwaches nominales Umsatz- und Preiswachstum in Sicht. Es wird auf 0,6 respektive 0,3 Prozent beziffert.

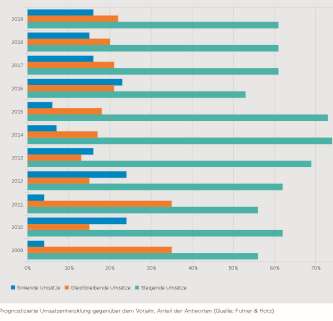

Ergänzend zu den Prognosen steht eine von Fuhrer & Hotz realisierte Expertenbefragung. Immerhin 61 Prozent der Händler und Hersteller im Detailhandel erwarten steigende Umsätze, lediglich 16 Prozent budgetieren einen Rückgang. Zudem glaubt etwas mehr als die Hälfte der Unternehmen daran, den Gewinn steigern zu können; wiederum 16 Prozent rechnen mit einem Rückgang der Erträge. Am vorsichtigsten blicken die Non-Food-Vertreter voraus, dennoch rechnet fast die Hälfte der Befragten mit mehr Umsatz und Gewinn im laufenden Jahr. Besonderes Wachstumspotenzial wird dem Onlinehandel zugeschrieben. Nur 14 Prozent der Entscheidungsträger gehen davon aus, dass der stationäre Detailhandel höhere Umsätze erzielen wird. Stolze 90 Prozent meinen aber, dass im Online-Versandhandel auch sehr ambitiöse Umsatzzuwächse realisierbar sind.

Alexander Saheb